<![CDATA[

Trzeba jeszcze bardziej niż dotychczas pilnować terminów i uważnie czytać pisma z urzędu – radzą.

Zawieszenie terminów będzie oznaczać, że podatnik będzie decydował, czy złożyć odwołanie w trakcie, czy po ustaniu pandemii. Ale nie będzie to obowiązywało, gdy organ powoła się na interes publiczny lub ważny interes strony.

Eksperci już widzą, że zmiana wywoła duże zamieszanie.

Zawieszenie, czyli co

Zasadniczo − jak pisaliśmy wczoraj − w czasie epidemii (także stanu zagrożenia epidemicznego) nadal będą prowadzone kontrole podatkowe i celno-skarbowe oraz postępowania podatkowe.

Zawieszone będą natomiast terminy procesowe i sądowe − przewiduje specustawa COVID-19 w wersji, którą przyjął w sobotę Sejm (wczoraj po południu pracował nad nią Senat).

Zdaniem ekspertów ustawodawca celowo zrezygnował z zawieszenia samych postępowań i kontroli na czas stanu epidemii, a zawiesił tylko terminy procesowe i sądowe w tych postępowaniach.

Co to oznacza? Na przykład zawieszone będą terminy na wniesienie odwołania, uzupełnienie braków formalnych wniosku, sporządzenie odpowiedzi na wezwanie organu.

− Jeżeli w momencie wejścia w życie specustawy biegł termin do wniesienia odwołania od decyzji wymierzającej podatek, to zostaje on zawieszony. To oznacza, że podatnik może nie wnosić odwołania i czekać z tym do zakończenia stanu epidemii albo zagrożenia epidemicznego, zajmując się teraz pilniejszymi dla siebie sprawami – tłumaczy Gerard Dźwigała, radca prawny i doradca podatkowy w Kancelarii Dźwigała, Ratajczak i Wspólnicy.

Bez ponaglania

Po zawieszeniu specustawą terminów procesowych podatnicy nie mogą ponaglać ani skarżyć organów za bezczynność.

− Wyłączony zostaje też obowiązek informowania stron postępowań o niezałatwieniu sprawy w terminie (art. 140 ordynacji podatkowej) – dodaje dr Jowita Pustuł, doradca podatkowy i radca prawny w J. Pustuł i Współpracownicy Doradztwo podatkowo-prawne.

− Zarówno organ, jak i strona, mogą więc, korzystając ze specustawy, pozostawać w usprawiedliwionej bezczynności – wskazuje Gerard Dźwigała.

Czynności skuteczne

Natomiast − zdaniem ekspertów − czynności dokonane przez podatników w trakcie postępowań i kontroli będą skuteczne.

− Zawieszenie terminów procesowych oznacza tyle, że strony mają więcej czasu na dokonanie pewnych czynności, ale same czynności mogą być podejmowane i są skuteczne – komentuje Michał Goj, doradca podatkowy i partner w EY.

Przykład 1

Paweł Suchocki, adwokat i doradca podatkowy w kancelarii Domański Zakrzewski Palinka, tłumaczy to tak: jeżeli przykładowo organ podatkowy I instancji wyda decyzję i doręczy ją stronie, to czynność ta będzie skuteczna. Z kolei podatnik, który otrzymał decyzję i chciałby się od niej odwołać, może to zrobić w każdej chwili. Takie działania podatników też są skuteczne.

− Jeśli jednak podatnik nie ma w tym momencie możliwości zajęcia się odwołaniem, to termin na złożenie odwołania zostaje zawieszony z momentem wejścia w życie specustawy aż do uchylenia stanu epidemii lub zagrożenia epidemicznego – mówi Michał Goj z EY.

Podobnego zdania jest dr Michał Wilk, radca prawny i doradca podatkowy w kancelarii Wilk Latkowski Łokaj.

Przykład 2

Jeśli podatnik otrzymał protokół z kontroli, to termin na wniesienie zastrzeżeń bądź złożenie korekty nie biegnie.

− Wydaje się, że organ nie powinien wówczas wszcząć postępowania podatkowego (jeśli nie otrzyma zastrzeżeń) − wskazuje Michał Wilk. Dodaje zarazem, że jeśli podatnik przyzna rację organowi, to nie powinien zwlekać z korektą ze względu na narastające odsetki za zwłokę.

− Jeśli podatnik otrzymał decyzję podatkową, to sposób rozumowania powinien być analogiczny. Jeśli uznaje racje organu − powinien uiścić zaległość (bądź też wystąpić o rozłożenie jej na raty bądź umorzenie − w razie braku środków). Jeśli twierdzi, że ma rację w sporze, to powinien złożyć odwołanie, przy czym z uwagi na zawieszenie terminu na jego wniesienie ma dużo czasu na przygotowanie odpowiedniej argumentacji i złożenie pisma − komentuje dr Wilk.

Kontrolujący mogą nadal analizować dokumenty, włączać do akt materiał pozyskany z różnych źródeł, występować do kontrolowanych o dostarczenie wyjaśnień czy dokumentów.

− W pewnym sensie od dobrej woli podatników (adresatów wezwań) zależy to, czy odpowiedzą organowi w terminie, czy dopiero po zakończeniu utrudnień wynikających z COVID-19 – stwierdza Michał Goj.

Wyjątki od zawieszenia

Ale uwaga: od zasad dotyczących zawieszenia będą wyjątki. Nie można bowiem przyjąć, że specustawa automatycznie zawiesi wszystkie terminy procesowe dotyczące postępowań i kontroli (art. 15 zzs). Podatnicy muszą więc jeszcze bardziej niż do tej pory pilnować terminów i uważnie czytać pisma z urzędu.

Ekspert EY przestrzega również, by sprawdzać, czy organ nie powołuje się na interes publiczny bądź ważny interes strony.

Uwaga: jeśli organ powoła się na taki interes, to zawieszenie terminu nie obowiązuje! Podatnicy muszą więc dokładnie czytać to, czego żądają od nich organy podatkowe i dlaczego.

− Ponadto w szczególnych okolicznościach organ może na warunkach ustawy nadać decyzji rygor natychmiastowej wykonalności, np. gdy dowie się, że podatnik pozbywa się majątku – dodaje Gerard Dźwigała.

Przypomina też, że w szczególnie uzasadnionych wypadkach organ może, mimo zawieszenia, żądać od podatnika określonego działania. Dotyczy to przykładowo czynności dowodowych ( np. przesłuchania, okazania dokumentacji), jeżeli istnieje ryzyko, że potem danej czynności nie będzie można przeprowadzić.

− Należy pamiętać, że w sytuacjach szczególnych (np. nieuczciwości) organy muszą mieć możliwość prowadzenia czynności także w czasie epidemii – mówi Gerard Dźwigała.

Jarosław Józefowski, radca prawny w Enodo Advisors, podaje inny przykład.

Przykład 3

Prowadzona jest kontrola. Podatnik 30 marca 2020 r. odbiera pismo, w którym organ prosi o przesłanie dokumentów w ciągu siedmiu dni. Termin zostaje zawieszony mocą specustawy. Co może zrobić podatnik?

− Termin na przekazanie dokumentów nie jest terminem procesowym – może być wydłużony przez organ, np. na wniosek podatnika. Podatnik może złożyć dokumenty w czasie trwania zawieszenia terminu – jego czynność będzie skuteczna. − Nieprzekraczalnym terminem jest jednak termin pięciodniowy po uchyleniu stanu epidemii/zagrożenia epidemicznego. W podanym przykładzie − dwa dni terminu upłynęły, pięć dni „pozostało” – stwierdza Józefowski.

Mniej z urzędu

W czasie epidemii lub zagrożenia epidemicznego organy podatkowe mogą z urzędu wydawać rozstrzygnięcia, które są w całości zgodne z treścią żądania podatnika lub uczestnika postępowania, a także wyrazić stanowisko lub wydać interpretację indywidualną.

− Nie powinno być jednak przeszkód w wydaniu innych decyzji, jeśli wprost wnosi o to podatnik – uważa Michał Goj. Wskazuje, że podatnicy mogą być zainteresowani np. rozstrzygnięciem spraw odwoławczych czy niektórych wniosków, nawet jeśli nie będą się one pokrywały w pełni z ich żądaniem.

− Jeśli wystąpiłem o nadpłatę, to może mi zależeć nawet na przyznaniu jej części – o resztę mogę ubiegać się, składając odwołanie – mówi ekspert EY.

Skutki zamrożenia

Jowita Pustuł podkreśla, że w okresie epidemii i stanu zagrożenia epidemicznego terminy procesowe (np. na złożenie odwołania) zostają niejako zamrożone. Nie oznacza to więc, że potem zaczną biec na nowo. Ekspertka tłumaczy to na przykładzie.

Przykład 4

Zasadniczo podatnik może odwołać się od decyzji w ciągu 14 dni. Jeśli otrzymał taką decyzję przed dniem ogłoszenia stanu zagrożenia epidemicznego lub stanu epidemii, to termin zaczął biec na ogólnych zasadach. Jeśli po upływie 10 dni od tego terminu ogłoszony został stan zagrożenia epidemicznego lub stanu epidemii, to termin ten zatrzymał się. Po zakończeniu tego stanu podatnikowi zostaną cztery dni na złożenie odwołania.

Co z zapłatą podatku

Co w sytuacji, gdy organ I instancji (naczelnik urzędu skarbowego) skończył postępowanie podatkowe i wydał decyzję (nieostateczną), z której wynika konieczność dopłaty podatku, a następnie wejdzie w życie specustawa zawieszająca terminy procesowe? Czy podatnik ma zapłacić należność wynikającą z decyzji?

Nie, nie trzeba go płacić aż do momentu otrzymania decyzji ostatecznej. Tylko decyzja ostateczna jest bowiem podstawą do prowadzenia egzekucji wobec podatnika.

Jarosław Józefowski zwraca uwagę na to, że w takiej sytuacji termin na złożenie odwołania od decyzji rozpoczął bieg, ale został zawieszony mocą specustawy. To oznacza, że decyzja w trakcie zawieszenia terminów nie stanie się prawomocna. Po „odwieszeniu” termin na złożenie odwołania biegnie dalej. Ekspert tłumaczy to na przykładzie.

Przykład 5

Organ wydał decyzję 27 marca 2020 r., doręczył ją podatnikowi 30 marca 2020 r. Z początkiem kwietnia 2020 r. wchodzi w życie specustawa. Stan epidemii/zagrożenia epidemicznego zostaje uchylony 10 maja 2020 r. Od 11 maja 2020 r. biegnie dalej termin na złożenie odwołania. Upływa 22 maja 2020 r. (dni, w których biegnie to: 31 marca, 1 kwietnia, 11−22 maja).

− Oczywiście można złożyć odwołanie także w trakcie trwania zawieszenia terminów, wtedy czynność podatnika będzie skuteczna – dodaje Jarosław Józefowski.

Co do zapłaty podatku, to − jak dodaje ekspert – nie trzeba go płacić aż do momentu otrzymania decyzji ostatecznej. Tylko decyzja ostateczna jest bowiem podstawą do prowadzenia egzekucji wobec podatnika.

Co z odsetkami

− Niemniej jednak, w mojej ocenie, w trakcie zawieszenia terminów postępowania w dalszym ciągu nalicza się odsetki od zaległości podatkowej – uważa Enodo Advisors.

Zwraca uwagę na art. 54 par. 1 ordynacji podatkowej, który przewiduje brak naliczania odsetek za zwłokę tylko w razie zawieszenia postępowania z urzędu (pkt 4), a nie w przypadku ustawowego zawieszenia biegu terminów.

Zatem w zależności od sytuacji podatnika i spornej kwoty może się okazać, że bardziej korzystne dla podatnika będzie zapłacenie podatku po wydaniu decyzji organu I instancji i „walka” o jego zwrot na etapie organu odwoławczego i sądów administracyjnych. Wtedy uniknie się przynajmniej wyższych odsetek od zaległości podatkowej.

Problem z nadpłatami

Zdaniem Michała Wilka problemem może być oczekiwanie na zwrot VAT.

− Moim zdaniem zawieszenie terminów na załatwienie sprawy nie dotyczy terminów na zwrot VAT. Terminy w tym zakresie (wynikające z ustawy o VAT) mają bowiem charakter materialnoprawny − uważa dr Wilk.

Zauważa jednak, że sytuacja może się skomplikować, gdyby zwrot wymagał weryfikacji.

− Wydaje się, że organ podatkowy może w takiej sytuacji wszcząć postępowanie wyjaśniające (np. kontrolę podatkową czy postępowanie podatkowe), którego termin zakończenia już będzie zawieszony − mówi Michał Wilk.

Podkreśla, że wszczęcie takiego postępowania wyjaśniającego powinno być bardzo mocno uzasadnione. − Do tej pory Naczelny Sąd Administracyjny wskazywał, że organ musi uzasadnić swoje wątpliwości przy przedłużeniu zwrotu VAT. W dzisiejszej sytuacji poprzeczka dla organu powinna być zdecydowanie wyżej podniesiona w tym zakresie − komentuje ekspert.

Zawieszenie terminów procesowych oznacza, że podatnik i urząd mają więcej czasu na dokonanie pewnych czynności, ale one same mogą być podejmowane i są skuteczne

]]

Osoby, które nie mogą korzystać z zajęć w

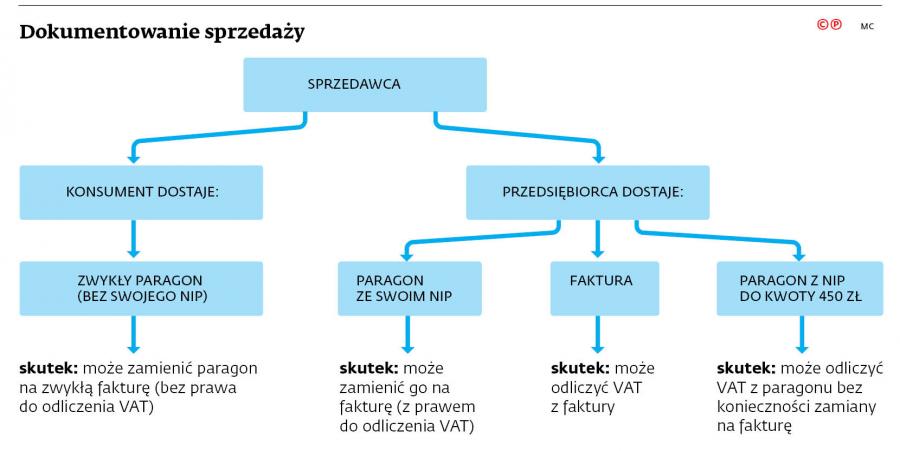

Osoby, które nie mogą korzystać z zajęć w Od 1 lipca do końca 2020 r. nie trzeba będzie ujmować w ewidencji VAT szczegółowych danych z paragonów z NIP nabywcy wystawionych na kwotę do 450 zł. A co teraz?

Od 1 lipca do końca 2020 r. nie trzeba będzie ujmować w ewidencji VAT szczegółowych danych z paragonów z NIP nabywcy wystawionych na kwotę do 450 zł. A co teraz? “We wniosku o postojowe jest wielka niewiadoma – podpunkt 2 – II. Forma opodatkowania w roku 2020. Jedna opcja wyklucza drugą, bo nikt nie wie co wybrać. Prowadzę jednoosobową działalność gospodarczą na zasadach ogólnych, nie korzystam z karty podatkowej, jestem zwolniony z VAT. Co wybrać? Podpunkt “pozostałe formy opodatkowania, w tym karta podatkowa i brak zwolnienia z opłacania podatku VAT (przejdź do wypełnienia odpowiednio części III albo IV)? – pyta nasz czytelnik. Wyjaśnia ekspert w ramach akcji Prawnicy pro bono.

“We wniosku o postojowe jest wielka niewiadoma – podpunkt 2 – II. Forma opodatkowania w roku 2020. Jedna opcja wyklucza drugą, bo nikt nie wie co wybrać. Prowadzę jednoosobową działalność gospodarczą na zasadach ogólnych, nie korzystam z karty podatkowej, jestem zwolniony z VAT. Co wybrać? Podpunkt “pozostałe formy opodatkowania, w tym karta podatkowa i brak zwolnienia z opłacania podatku VAT (przejdź do wypełnienia odpowiednio części III albo IV)? – pyta nasz czytelnik. Wyjaśnia ekspert w ramach akcji Prawnicy pro bono. Przedsiębiorcy mający problem z terminowym regulowaniem zobowiązań w

Przedsiębiorcy mający problem z terminowym regulowaniem zobowiązań w Będzie ogromny bałagan – mówią eksperci o planowanym wstrzymaniu biegu terminów procesowych i sądowych

Będzie ogromny bałagan – mówią eksperci o planowanym wstrzymaniu biegu terminów procesowych i sądowych Fiskus zmierzy się z falą wniosków od firm, które nie mają z czego płacić podatków. W niektórych jednostkach już przyspieszono zwroty VAT

Fiskus zmierzy się z falą wniosków od firm, które nie mają z czego płacić podatków. W niektórych jednostkach już przyspieszono zwroty VAT Fiskus liberalnie podchodzi do kawy, herbaty i mleka fundowanych zatrudnionym. Jego opór budzą natomiast owoce i ciastka.

Fiskus liberalnie podchodzi do kawy, herbaty i mleka fundowanych zatrudnionym. Jego opór budzą natomiast owoce i ciastka. Rozliczenie PIT dla osób fizycznych zostanie przesunięte do końca maja, podobnie jak CIT; przesuwamy też obowiązek składania sprawozdań finansowych – powiedziała w czwartek minister rozwoju Jadwiga Emilewicz.

Rozliczenie PIT dla osób fizycznych zostanie przesunięte do końca maja, podobnie jak CIT; przesuwamy też obowiązek składania sprawozdań finansowych – powiedziała w czwartek minister rozwoju Jadwiga Emilewicz. Termin na sporządzenie rocznych raportów za 2019 r. zostanie wydłużony dla wszystkich jednostek – poinformował DGP Paweł Jurek, rzecznik ministra finansów.

Termin na sporządzenie rocznych raportów za 2019 r. zostanie wydłużony dla wszystkich jednostek – poinformował DGP Paweł Jurek, rzecznik ministra finansów. Problem zatrzymania aktywności biznesowej dotyczy całej światowej

Problem zatrzymania aktywności biznesowej dotyczy całej światowej