<![CDATA[

Przy różnych rozwiązaniach tarczy antykryzysowej mowa jest albo o wymaganym „spadku obrotów gospodarczych”, albo o stosunkowo niskich przychodach (nieprzekraczających np. 300 proc. przeciętnego wynagrodzenia brutto, czyli 15 681 zł).

W przypadku przychodów nie ma wątpliwości, że chodzi o przychód w rozumieniu ustaw o podatkach dochodowych, a więc o wartość netto (bez VAT) i w ujęciu memoriałowym, a nie kasowym. Pisaliśmy o tym w artykule „Przychód brutto, czyli… netto” (DGP nr 74/2020).

Gorzej z ustaleniem „spadku obrotów gospodarczych”. To kluczowy termin, którym posłużono się zarówno w tarczy 1.0, jak i w tarczy 2.0. Mowa jest o nim również w projekcie tarczy 3.0.

Spadek obrotów gospodarczych muszą wykazać przedsiębiorcy, którzy chcą skorzystać m.in.:

ze wsparcia na ochronę miejsc pracy przyznawanego z Funduszu Gwarantowanych Świadczeń Pracowniczych,

z dopłat do części wynagrodzeń pracowników (wraz ze składkami ZUS od tych wynagrodzeń),

z dopłat do części kosztów działalności gospodarczej, gdy prowadzi ją osoba samozatrudniona.

Można to ustalać według dwóch alternatywnych metod ‒ ilościowej lub wartościowej. W pierwszej patrzymy na ilość sprzedanych produktów, towarów.

W drugiej bierzemy pod uwagę procentowy spadek obrotów, bez względu na wolumen sprzedaży. Mamy więc go obliczać jako stosunek łącznych obrotów w ciągu dowolnie wskazanych dwóch miesięcy kalendarzowych przypadających po 1 stycznia 2020 r. w porównaniu do dwóch miesięcy kalendarzowych poprzedniego roku. Czasem wystarczy wykazać spadek o 15 proc., a nieraz wyższy ‒ 30-proc.

Pojawia się tu jednak zasadniczy problem, bo w przepisach tarczy nie wskazano, co rozumieć przez obrót i w oparciu o które zestawienia/rejestry wykazywać jego spadek.

Brak definicji

Z pytaniem o to zwróciliśmy się do Ministerstwa Finansów, ale resort odesłał nas do Ministerstwa Rozwoju. Stamtąd nie dostaliśmy jeszcze odpowiedzi. Nie odpowiedziało nam również jeszcze Ministerstwo Pracy, Rodziny i Polityki Społecznej, do którego także zwróciliśmy się w tej sprawie zgodnie ze wskazówką Powiatowego Urzędu Pracy w Warszawie, który przyjmuje wnioski w sprawie dopłat z Funduszu Pracy.

W e-mailu do naszej redakcji PUP wyjaśnił, że autorem zasad i wniosków jest MRPiPS, a urząd pracy „nie udziela specjalistycznych porad księgowych oraz z zakresu doradztwa podatkowego”.

Poprosiliśmy więc o pomoc ekspertów.

Ilość sprzedanych towarów

Eksperci nie mają wątpliwości, że wykazanie spadku obrotów w ujęciu ilościowym jest banalnie proste. Wystarczy wykazać mniejszą ilość sprzedanych towarów lub wykonanych usług.

Co więcej, przy tej metodzie przedsiębiorca może sięgnąć po pomoc nawet wtedy, gdy jego przychody ze sprzedaży w 2020 r. wzrosły w porównaniu do przychodów z poprzedniego roku.

‒ Kryterium ilościowe pozwala nie patrzeć na wartość przychodu, tylko na ilość sprzedawanych produktów ‒ tłumaczy Dominik Szczygieł, radca prawny, doradca podatkowy i starszy partner w MSDS Legal.

Jako przykład podaje sytuację, gdy wzrosły ceny półproduktów (np. materiału, z którego szyte są sukienki).

‒ Wówczas sprzedaż przedsiębiorcy w ujęciu wartościowym z pewnością wzrośnie, ale zysk ze sprzedaży gotowych towarów wcale nie musi być większy ‒ wskazuje Dominik Szczygieł. Dlatego sugeruje, by w takiej sytuacji stosować ujęcie ilościowe, a więc z pominięciem wzrostu wartości przychodów.

Podobnie uważa Jacek Aninowski, dyrektor generalny ds. obsługi postępowań w ISP Modzelewski. ‒ Mówiąc o spadku obrotów, tarcza odnosi się do dwóch zdarzeń. Oba są równorzędne i oba skutkują przyznaniem prawa do skorzystania z rozwiązań pomocowych ‒ uważa ekspert.

Czasem – jak zauważa Jędrzej Figurski, prawnik z kancelarii Sołtysiński Kawecki & Szlęzak ‒ nie da się zastosować jednej z metod. Przykładem są podatnicy rozliczający się według „karty podatkowej”. Mogą oni korzystać z niektórych instrumentów pomocowych, ale nie mają obowiązku ewidencjonowania przychodów. Nie są więc w stanie wykazać wartościowego spadku obrotów. – Pozostaje im jedynie skorzystanie z metody ilościowej ‒ komentuje Jędrzej Figurski.

Przychód, ale jaki

Gorzej jest z ustaleniem spadku obrotów w ujęciu wartościowym. Ustawy podatkowe ani o rachunkowości nie posługują się bowiem pojęciem obrotu. Mowa jest o przychodach, o zyskach, o sprzedaży, ale nie o obrotach.

Według ekspertów obrót może być więc rozumiany na trzy sposoby, jako:

sprzedaż w rozumieniu przepisów ustawy o VAT,

przychód w rozumieniu ustaw o podatkach dochodowych

albo jako przychody i zyski, o których mowa w ustawie o rachunkowości.

Zdaniem Agnieszki Bieńkowskiej, partnera w Gekko Taxens, pierwsza i druga koncepcja nie mają żadnego uzasadnienia.

‒ Jeśli spadek obrotów ma obrazować, że podatnik poniósł negatywne konsekwencje w związku z epidemią, to nie może uwzględniać np. darowizn czy nieodpłatnego świadczenia usług – mówi ekspertka. Wyjaśnia, że czynności te są rozpoznawane dla celów VAT jako zwykła sprzedaż, mimo że nie przynoszą korzyści darczyńcom, tylko obdarowanym.

‒ Gdyby więc przyjąć, że chodzi o sprzedaż w rozumieniu ustawy o VAT, to mogłoby się okazać, że przedsiębiorca, któremu zakazano prowadzenia działalności, ale który zaangażował się przykładowo w szycie i darmowe rozdawanie maseczek, nie tylko nie odnotował spadku sprzedaży, ale być może zanotował nawet jej wzrost ‒ komentuje ekspertka.

Podobny skutek mogłoby – jej zdaniem ‒ przynieść traktowanie obrotu jako przychodów w rozumieniu ustawy o PIT lub CIT.

‒ Wielu podatników, którzy ponieśli negatywne konsekwencje epidemii, będzie wyprzedawało środki trwałe, a nawet nieruchomości. I będzie to ich przychód podatkowy ‒ zwraca uwagę Bieńkowska.

Jej zdaniem najbardziej przekonujące wydaje się więc interpretowanie spadku obrotów przez pryzmat ustawy o rachunkowości.

Ujęcie rachunkowe

Za takim podejściem opowiada się również Jarosław Józefowski, radca prawny w Enodo Advisors. Zwraca uwagę na to, że ustawa o rachunkowości przewiduje dwa rodzaje przychodów:

przychody operacyjne związane bezpośrednio z działalnością operacyjną jednostki (czyli przychody ze sprzedaży towarów i usług),

przychody operacyjne niezwiązane bezpośrednio z działalnością operacyjną jednostki (czyli przychody wymienione w art. 3 pkt 32 ustawy o rachunkowości – o charakterze incydentalnym/jednorazowym/innym niż właściwa działalność przedsiębiorcy).

‒ Moim zdaniem ustawodawcy chodziło o te pierwsze przychody, czyli przychody związane bezpośrednio z działalnością operacyjną jednostki. Na ich utratę bowiem podatnicy są obecnie najbardziej narażeni ‒ komentuje Józefowski.

Według niego przy obliczaniu spadku obrotów powinno się więc wziąć pod uwagę spadek przychodów ze sprzedaży towarów i usług z działalności operacyjnej i pominąć przychody incydentalne, o których mowa w art. 3 pkt 32 ustawy o rachunkowości (czyli np. przychody ze zbycia środków trwałych).

‒ W sprawozdaniu finansowym w rachunku zysków i strat pokazujemy „Przychody netto ze sprzedaży i zrównane z nimi” (część A) – dla uproszczenia przyjąłbym, że chodzi o te właśnie przychody. Pominąłbym przychody, o których mowa w części D („Pozostałe przychody operacyjne”) ‒ tłumaczy Józefowski.

Rejestr sprzedaży

O tym, że przy określaniu spadku przychodów można sięgać do ustawy o rachunkowości, jest również przekonany Dominik Szczygieł.

‒ „Obrotem” byłby więc przychód ze sprzedaży towarów i usług w rozumieniu art. 3 ust. 1 pkt 30 ustawy o rachunkowości. Chcąc więc ustalić skalę zmniejszenia sprzedaży, należy porównać przychody ze sprzedaży towarów i usług udokumentowane wystawionymi dokumentami sprzedaży (fakturami), bez uwzględniania zmian stanu produktów czy skali obrotów wewnętrznych ‒ wskazuje Dominik Szczygieł.

Ekspert uważa jednak, że najbardziej adekwatny do określania spadku obrotów jest rejestr sprzedaży VAT. ‒ Odnosi się on do wartości oraz ilości, a ponadto nie obejmuje przychodu powstałego z operacji niebędących sprzedażą w ścisłym tego słowa znaczeniu (np. przychód z nieodpłatnych świadczeń, przychód z tytułu różnic kursowych). Rejestr sprzedaży VAT pokazuje nam zatem w kwotach netto wartość obrotów za dany okres przyjęty przez potencjalnego beneficjenta pomocy ‒ mówi ekspert.

VAT

Jędrzej Figurski nie wyklucza konieczności określania spadku obrotów gospodarczych na podstawie składanych deklaracji VAT. Wskazuje na to informacja zamieszczona 21 kwietnia br. na stronie Ministerstwa Finansów.

‒ W informacji tej resort zachęca, aby przedsiębiorcy chcący skorzystać z Tarczy Finansowej Polskiego Funduszu Rozwoju (PFR) jak najszybciej składali deklaracje za marzec 2020 r. i kolejne miesiące. A jak wiadomo, możliwość skorzystania z Tarczy Finansowej PFR również obwarowana została „spadkiem obrotów gospodarczych” ‒ zauważa ekspert.

Sam jednak prezentuje inny pogląd ‒ uważa, że obroty gospodarcze w ujęciu wartościowym powinny być określane raczej według ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów.

‒ Przepisy ustaw koronawirusowych nie dają podstaw do przyjęcia, że spadek obrotów powinien być określany w oparciu o składane deklaracje VAT, tym bardziej że rozwiązania tarczy są kierowane również do podatników, którzy takich deklaracji nie składają – mówi Jędrzej Figurski. Przyznaje jednak, że w świetle opublikowanej informacji MF wymagany może się okazać inny sposób wykazania spadku obrotów.

Podobnie uważa Tomasz Michalik, doradca podatkowy i partner w MDDP. ‒ Dopóki podstawą opodatkowania w VAT był obrót, dopóty pewnie przyjęlibyśmy tę definicję. Ale już jej nie ma. Zostaje więc ustawa o rachunkowości. Zważywszy na treść przepisów tarczy, zasadne wydaje się przyjęcie (z tym, że nie wynika to wprost z przepisów), że obrotem będą sumy zapisów na kontach dotyczących przychodów ze sprzedaży towarów lub usług ‒ uważa Tomasz Michalik.

Papierowa sprzedaż

Jest jeszcze jeden problem: czy mówiąc o spadku obrotów, ustawodawca miał na myśli spadek sprzedaży w rozumieniu memoriałowym czy kasowym?

Eksperci są zgodni co do tego, że przy obliczaniu spadku obrotów pod uwagę brać należy wystawione faktury, a nie kwoty rzeczywiście otrzymane. Liczy się więc ujęcie memoriałowe, ale nie kasowe.

‒ Dla zastosowania zasady kasowej konieczne byłoby bezpośrednie wskazanie w ustawie koronawirusowej, że chodzi wyłącznie o „faktycznie otrzymane” przychody ‒ komentuje Jarosław Józefowski.

Podobnie uważa Gerard Dźwigała, radca prawny i doradca podatkowy w Kancelarii Dźwigała Ratajczak i Wspólnicy. Zwraca jednak uwagę na zasadniczy mankament.

‒ Przepisy uwzględniają obroty księgowe, ale nie biorą pod uwagę spadku realnych wpływów w ujęciu kasowym. Podatnicy, którzy na papierze osiągają te same przychody, np. z najmu czy dzierżawy, ale nie otrzymują zapłaty od klientów z powodu epidemii, są dla tych ulg traktowani jako podmioty w dobrej sytuacji ‒ mówi ekspert.

]]

Kryterium dochodów poniżej 7 tys. zł, uprawniające do ulgi w składkach ZUS przedsiębiorców z wyższymi przychodami, będzie się odnosić nie tylko do lutego, jak pierwotnie planowano. Senat poprawił przepisy, więcej samozatrudnionych będzie mogło skorzystać z ulgi – mówią PAP eksperci.

Kryterium dochodów poniżej 7 tys. zł, uprawniające do ulgi w składkach ZUS przedsiębiorców z wyższymi przychodami, będzie się odnosić nie tylko do lutego, jak pierwotnie planowano. Senat poprawił przepisy, więcej samozatrudnionych będzie mogło skorzystać z ulgi – mówią PAP eksperci. Jeśli zawarłeś umowę cywilnoprawą i umowa nie doszła do skutku lub nastąpiło ograniczenie jej realizacji w związku z przestojem w prowadzeniu działalności w następstwie COVID-19, wystąp do ZUS za pośrednictwem swojego zleceniodawcy albo zamawiającego o świadczenie postojowe, które zrekompensuje Ci utratę przychodów.

Jeśli zawarłeś umowę cywilnoprawą i umowa nie doszła do skutku lub nastąpiło ograniczenie jej realizacji w związku z przestojem w prowadzeniu działalności w następstwie COVID-19, wystąp do ZUS za pośrednictwem swojego zleceniodawcy albo zamawiającego o świadczenie postojowe, które zrekompensuje Ci utratę przychodów. W 2019 r. urzędy skarbowe przeprowadziły o prawie jedną piątą kontroli mniej niż rok wcześniej. Częściej wykrywano nieprawidłowości, jednak odzyskana do budżetu kwota była niższa o 485 mln zł.

W 2019 r. urzędy skarbowe przeprowadziły o prawie jedną piątą kontroli mniej niż rok wcześniej. Częściej wykrywano nieprawidłowości, jednak odzyskana do budżetu kwota była niższa o 485 mln zł. Z pomocy państwa może skorzystać zarówno ten przedsiębiorca, który sprzedał tyle samo towarów lub usług, ale za mniejszą kwotę, jak i ten, który sprzedał ich mniej, nawet gdyby należność wzrosła ‒ uważają eksperci.

Z pomocy państwa może skorzystać zarówno ten przedsiębiorca, który sprzedał tyle samo towarów lub usług, ale za mniejszą kwotę, jak i ten, który sprzedał ich mniej, nawet gdyby należność wzrosła ‒ uważają eksperci. Czy w trakcie stanu epidemicznego i stanu epidemii może być w ogóle prowadzona kontrola podatkowa lub celno-skarbowa? Na pytanie odpowiada ekspert.

Czy w trakcie stanu epidemicznego i stanu epidemii może być w ogóle prowadzona kontrola podatkowa lub celno-skarbowa? Na pytanie odpowiada ekspert. Czy są jakieś dodatkowe warunki, które należy spełnić, żeby skorzystać ze stawki 0 proc. przy darowiznie środków dezynfekujących?

Czy są jakieś dodatkowe warunki, które należy spełnić, żeby skorzystać ze stawki 0 proc. przy darowiznie środków dezynfekujących? Przedsiębiorca korzystający z ulgi na start nie może zrobić sobie przerwy w płaceniu składek ZUS za marzec, kwiecień i maj.

Przedsiębiorca korzystający z ulgi na start nie może zrobić sobie przerwy w płaceniu składek ZUS za marzec, kwiecień i maj. Obniżenie do 0 proc. stawki VAT na laptopy i tablety darowane szkołom, organizacjom humanitarnym, charytatywnym czy edukacyjnym zakłada projekt rozporządzenia Ministra Finansów.

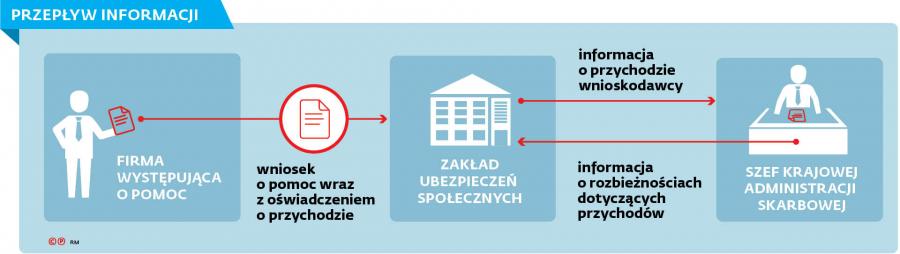

Obniżenie do 0 proc. stawki VAT na laptopy i tablety darowane szkołom, organizacjom humanitarnym, charytatywnym czy edukacyjnym zakłada projekt rozporządzenia Ministra Finansów. Szef Krajowej Administracji Skarbowej ma powiadamiać Zakład Ubezpieczeń Społecznych o przedsiębiorcach, którzy zaniżyli przychód we wnioskach o zwolnienie ze składek lub przyznanie świadczenia postojowego. Problem w tym, że fiskus nie ma narzędzi, by to sprawdzać.

Szef Krajowej Administracji Skarbowej ma powiadamiać Zakład Ubezpieczeń Społecznych o przedsiębiorcach, którzy zaniżyli przychód we wnioskach o zwolnienie ze składek lub przyznanie świadczenia postojowego. Problem w tym, że fiskus nie ma narzędzi, by to sprawdzać.