Restrukturyzacja, której głównym celem było uzyskanie prawa do dokonywania odpisów amortyzacyjnych od przeszacowanej wartości początkowej odziedziczonej nieruchomości, powinna podlegać klauzuli przeciw unikaniu opodatkowania – uznał szef KAS

Restrukturyzacja, której głównym celem było uzyskanie prawa do dokonywania odpisów amortyzacyjnych od przeszacowanej wartości początkowej odziedziczonej nieruchomości, powinna podlegać klauzuli przeciw unikaniu opodatkowania – uznał szef KASJego zdaniem takie działania mają charakter sztuczny i są sprzeczne z celem przepisów ustawy o PIT. To zaś wiąże się z obowiązkiem odmowy wydania opinii zabezpieczającej przed stosowaniem klauzuli.

Kłopotliwy majątek pospadkowyNajnowsze stanowisko szefa KAS dotyczyło restrukturyzacji majątku przejętego w spadku przez osoby fizyczne. Do tej pory rzadko odnosił się do pytań o sposób, w jaki spadkobiercy mogą korzystnie zarządzać otrzymanym majątkiem o dużej wartości. Takie wątpliwości nie są zaś wcale rzadkie. Spadkobiercy nie mogą założyć w Polsce trustu, co pozwoliłoby na korzystne zarządzenie mieniem w ich imieniu, a więc decydują się na inne rozwiązania, np. zakładanie rodzinnych spółek.

– Firmy rodzinne i ich właściciele mają pełne prawo do dokonywania restrukturyzacji, aby zwiększyć efektywność prowadzonej działalności gospodarczej i zminimalizować związane z tym ryzyko – podkreśla Katarzyna Karpiuk, radca prawny w kancelarii Ożóg Tomczykowski.

Jak się jednak okazuje, restrukturyzacja rodzinnego majątku może być uznana przez fiskusa za optymalizację podatkową. Tak jak stało się w najnowszej sprawie.

Zwykłe działania optymalizacją?Chodziło o trzech spadkobierców, którzy przejęli w spadku nieruchomość. Zdecydowali się na zniesienie jej współwłasności, dzięki czemu jeden z nich bez obowiązku dopłat czy spłat został jedynym właścicielem nieruchomości, którą planował wykorzystać w prowadzonej działalności gospodarczej w zakresie wynajmu lokali użytkowych. Następnie wszyscy spadkobiercy zawiązali spółkę osobową (spółka z ograniczoną odpowiedzialnością spółka komandytowa), a właściciel nieruchomości wniósł do niej aportem prowadzone przez siebie przedsiębiorstwo (w tym nieruchomość).

– Wykorzystywanie nieruchomości w ramach jednoosobowej działalności gospodarczej prowadziłoby do komplikacji, nawet mimo istniejącej instytucji zarządcy sukcesyjnego. Zawiązanie spółki komandytowej i wniesienie do niej przedsiębiorstwa wydaje się więc słusznym postępowaniem pod kątem sukcesyjnym – komentuje takie działania Katarzyna Karpiuk.

Dodaje, że wykorzystanie spółki z o.o. jako komplementariusza takiego podmiotu jest powszechnie wykorzystywanym modelem prowadzenia działalności, które ma na celu ograniczenie odpowiedzialności pozostałych wspólników (osób fizycznych), przy jednoczesnym wykorzystaniu wszelkich korzyści płynących ze struktury spółki osobowej. Ekspertka przyznaje jednak, że cała operacja mogła wzbudzić podejrzenia pod kątem podatkowym.

– Trudno wyciągać jednoznaczne wnioski, skoro nie znamy horyzontu czasowego podjętych działań, ale faktycznie mogły one prowadzić do podatkowych oszczędności – mówi ekspertka.

Jak oszczędzić na podatkuTakiego właśnie zdania był szef KAS. Stwierdził bowiem, że jednym z głównych celów wykonania całej operacji było uzyskanie przez wspólników korzyści podatkowej. Uniknęli bowiem w ten sposób ograniczenia zapisanego w art. 23 ust. 1 pkt 45 lit. a ustawy o PIT, zgodnie z którym nie mogliby zaliczyć do kosztów uzyskania przychodu odpisów amortyzacyjnych od wartości początkowej nieruchomości nabytej nieodpłatnie. Aport do spółki osobowej jest bowiem formą odpłatnego zbycia rzeczy.

Dzięki restrukturyzacji wspólnicy spółki komandytowej mogliby proporcjonalnie do swojego udziału w jej zysku dokonywać odpisów amortyzacyjnych od zawyżonej (uaktualnionej na dzień nieodpłatnego zniesienia współwłasności) wartości rynkowej nieruchomości. Niewątpliwie więc zmniejszyliby swoje zobowiązanie podatkowe, a więc jednym z głównych celów ich działania byłoby osiągnięcie korzyści podatkowej – uznał szef KAS.

Dodał, że restrukturyzacja była też sprzeczna z przedmiotem lub celem przepisów podatkowych (art. 23 ust. 1 pkt 45 lit. a ustawy o PIT). Dzięki wykonanym działaniom każdy ze wspólników spółki komandytowej, który nie zapłacił wcześniej podatku od spadków i darowizn od otrzymanego majątku, mógłby zaoszczędzić na PIT dzięki zawyżeniu kosztów uzyskania przychodu.

Zdaniem szefa KAS restrukturyzacja była też sprzeczna z celem innych przepisów, które nakazują kontynuację zasad wyceny składników majątku wniesionych aportem do spółki osobowej (art. 22g ust. 14a w związku z art. 22g ust. 12 ustawy o PIT) oraz kontynuację metod amortyzacji środków trwałych (art. 22h ust. 3a w związku z art. 22h ust. 3 ustawy o PIT). Przepisy te miały wykluczyć możliwość przeszacowania wartości początkowej środków trwałych wykorzystywanych wcześniej w działalności gospodarczej prowadzonej przez podatnika wnoszącego wkład do spółki osobowej – przypomniał szef KAS.

Dodał, że spełniona też została czwarta przesłanka do zastosowania klauzuli, tj. spadkobiercy działali w sposób sztuczny tylko po to, aby zaoszczędzić na podatku. Mogli bowiem założyć spółkę komandytową już po otrzymaniu spadku lub przed zniesieniem współwłasności nieruchomości.

Pozostały wątpliwości– Rozstrzygnięcie szefa KAS budzi wątpliwości, bo z opisu stanu faktycznego nie wynika jednoznacznie, że sposób działania spadkobierców był sztuczny i brak było gospodarczego uzasadnienia dla podziału składnika majątku spadkowego przed jego wniesieniem do spółki osobowej – komentuje Przemysław Antas, radca prawny i doradca podatkowy w kancelarii ANTAS Tax & Legal.

W przekonaniu eksperta nie można bowiem twierdzić, że spadkobiercy powinni byli wnieść nieruchomość do spółki komandytowej przed dokonaniem działu spadku. – Pozycja poszczególnych wspólników mogła być w takim scenariuszu zupełnie inna. Przypominam, że komandytariusz uczestniczy w zysku i stracie spółki proporcjonalnie do rzeczywiście wniesionego wkładu. Sytuacja, w której spadkobiercy dzielą majątek przed jego wniesieniem do spółki rodzinnej, która będzie zarządzać tym majątkiem, może być uzasadniona względami rodzinnymi i ekonomicznymi – twierdzi Przemysław Antas.

Dodaje, że szef KAS przed wydaniem ostatecznego rozstrzygnięcia powinien zwrócić się do wnioskodawców o wyjaśnienie ewentualnych wątpliwości zgodnie z art. 119x ust. 4 ordynacji podatkowej.

Katarzyna Karpiuk apeluje z kolei, aby spadkobiercy przed dokonaniem restrukturyzacji sporządzali każdorazowo szczegółowe uzasadnienie prawno-ekonomiczne planowanych działań. – Złożoność procesów sukcesyjnych wiąże się z tym, że często skutki podatkowe są niejako „efektem ubocznym” kluczowych dla rodziny decyzji biznesowych – podsumowuje ekspertka.

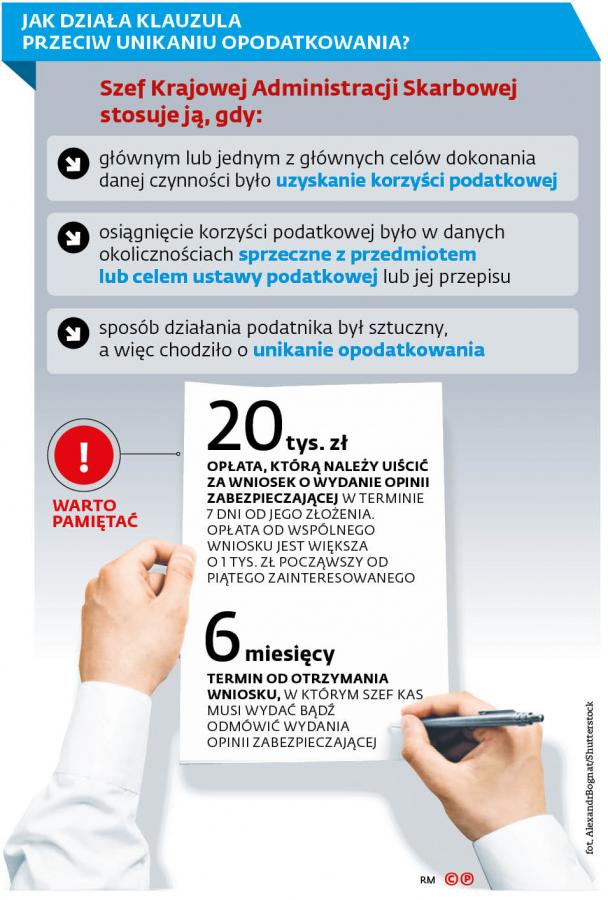

Jak działa klauzula przeciw unikaniu opodatkowania?

Odmowa wydania opinii zabezpieczajacej z 9 czerwca 2020 r. (sygn. DKP3.8011.17.2019) oraz informacja dotycząca odmowy wydania opinii zabezpieczającej z 24 czerwca 2020 r. (nr 190058/K)

]] Wiążąca informacja stawkowa nie rozstrzyga o możliwości zastosowania zwolnień podatkowych ani nie odnosi się do stanowiska wnioskodawcy – mówi Ewa Łuczak, dyrektor Krajowej Informacji Skarbowej.

Wiążąca informacja stawkowa nie rozstrzyga o możliwości zastosowania zwolnień podatkowych ani nie odnosi się do stanowiska wnioskodawcy – mówi Ewa Łuczak, dyrektor Krajowej Informacji Skarbowej. Polska nie przystąpiła do pilotażowej inicjatywy Komisji Europejskiej, czyli transgranicznych interpretacji indywidualnych w zakresie VAT. Cenę za to płacą właśnie krajowe firmy.

Polska nie przystąpiła do pilotażowej inicjatywy Komisji Europejskiej, czyli transgranicznych interpretacji indywidualnych w zakresie VAT. Cenę za to płacą właśnie krajowe firmy. Często zdarza się, że tuż przed upływem 60-dniowego terminu podatnicy otrzymują telefon z urzędu skarbowego z informacją o konieczności złożenia korekty. Co zrobić w takiej sytuacji?

Często zdarza się, że tuż przed upływem 60-dniowego terminu podatnicy otrzymują telefon z urzędu skarbowego z informacją o konieczności złożenia korekty. Co zrobić w takiej sytuacji? Większość samorządów gwarantuje opiekę w przedszkolu. Część z nich jednak zniechęca do korzystania z ich usług.

Większość samorządów gwarantuje opiekę w przedszkolu. Część z nich jednak zniechęca do korzystania z ich usług. Większość zmian w prawie pracy przewidzianych w kolejnej specustawie odpowiada na potrzeby firm publicznych. Dla tych prywatnych ma mniejsze znaczenie.

Większość zmian w prawie pracy przewidzianych w kolejnej specustawie odpowiada na potrzeby firm publicznych. Dla tych prywatnych ma mniejsze znaczenie. W projekcie nowych rozwiązań, które mają pomóc przedsiębiorcom podczas epidemii, w tzw. Tarczy 4.0 rząd zaproponował nowe rozwiązania dotyczące wykorzystania zaległych urlopów wypoczynkowych – poinformowała w środę w Sejmie wicepremier i minister rozwoju Jadwiga Emilewicz.

W projekcie nowych rozwiązań, które mają pomóc przedsiębiorcom podczas epidemii, w tzw. Tarczy 4.0 rząd zaproponował nowe rozwiązania dotyczące wykorzystania zaległych urlopów wypoczynkowych – poinformowała w środę w Sejmie wicepremier i minister rozwoju Jadwiga Emilewicz. Od 25 maja 2020 roku rodzicom dzieci do lat 8, którzy korzystali z dodatkowego

Od 25 maja 2020 roku rodzicom dzieci do lat 8, którzy korzystali z dodatkowego Czerwiec będzie trudnym miesiącem dla przedsiębiorstw, które straciły na epidemii koronawirusa. Firmy będą musiały zapłacić zarówno odroczone, jak i bieżące podatki – pisze czwartkowa “Rzeczpospolita”.

Czerwiec będzie trudnym miesiącem dla przedsiębiorstw, które straciły na epidemii koronawirusa. Firmy będą musiały zapłacić zarówno odroczone, jak i bieżące podatki – pisze czwartkowa “Rzeczpospolita”.