Podwyższenie limitu przychodów z bieżącego roku podatkowego, z 1,2 mln euro do 2 mln euro, uprawniających do korzystania z obniżonej 9-proc. stawki podatku CIT – zakłada projekt ustawy resortu finansów. MF chce powiązać wysokość płaconego przez duże firmy podatku z miejscem uzyskiwania dochodu.

Podwyższenie limitu przychodów z bieżącego roku podatkowego, z 1,2 mln euro do 2 mln euro, uprawniających do korzystania z obniżonej 9-proc. stawki podatku CIT – zakłada projekt ustawy resortu finansów. MF chce powiązać wysokość płaconego przez duże firmy podatku z miejscem uzyskiwania dochodu.Chodzi o projekt noweli ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw. W piątek ukazał się on w wykazie prac legislacyjnych i programowych Rady Ministrów.

"Celem projektowanej ustawy jest uszczelnienie systemu podatku dochodowego od osób prawnych oraz podatku dochodowego od osób fizycznych, tak aby zapewnić powiązanie wysokości płaconego przez duże przedsiębiorstwa, w szczególności przedsiębiorstwa międzynarodowe, podatku z faktycznym miejscem uzyskiwania przez nie dochodu" - napisano w opracowaniu zamieszczonym w wykazie prac legislacyjnych i programowych Rady Ministrów.

Jak wskazano, kierunek zmian przyjęty w projekcie wpisuje się w realizację Strategii na Rzecz Odpowiedzialnego Rozwoju do roku 2020 (z perspektywą do 2030 r.), przyjętej przez Radę Ministrów w lutym 2017 r.

Autorzy projektu tłumaczą, że przyjęte w projekcie rozwiązania mają uszczelnić system podatku dochodowego, "poprzez m.in. objęcie zakresem podmiotowym ustawy CIT mających siedzibę lub zarząd na terytorium Rzeczpospolitej Polskiej spółek komandytowych oraz tych spółek jawnych, w przypadku których podatnicy podatku dochodowego partycypujący w zyskach takich spółek jawnych nie są ujawniani". Zdaniem projektodawców, powoduje to możliwość uchylania się tych podmiotów z opodatkowania podatkiem dochodowym. Kolejne rozwiązanie ma ułatwić dochodzenie należności podatkowych w przypadku dochodu ze sprzedaży udziałów (akcji) w spółkach nieruchomościowych przez nierezydentów. Elementem uszczelnienia jest również wprowadzenie (na wybranych podatników podatku dochodowego od osób prawnych) obowiązku sporządzenia i podania do publicznej wiadomości polityki podatkowej, a także zmiany w zakresie cen transferowych.

W projekcie zawarto przepisy dostosowujące regulacje do specyfiki polskiej gospodarki oraz specyfiki i wielkości podmiotów gospodarczych prowadzących działalność na terytorium Polski, w szczególności w zakresie finansowania dłużnego takich podmiotów oraz zasad prowadzonej polityki podatkowej.

Jednocześnie ustawa likwiduje tzw. ulgę abolicyjną. W zakresie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne proponowane zmiany mają na celu przede wszystkim zwiększenie atrakcyjności opodatkowania w formie ryczałtu od przychodów ewidencjonowanych oraz poszerzenie grupy podatników, którzy będą mogli z niej skorzystać, m.in. podwyższenie obecnego limitu uprawniającego do korzystania przez przedsiębiorców - osób fizycznych z opodatkowania w formie ryczałtu ewidencjonowanego z 250 tys. euro do 2 mln euro. Pozostałe zmiany maja charakter dostosowujący do przepisów ustawy PIT.

Jak czytamy, zakresie ustawy o CIT - do nowych rozwiązań przewidzianych w projekcie należy podwyższenie limitu przychodów z bieżącego roku podatkowego z 1,2 mln euro do 2 mln euro uprawniających do korzystania z obniżonej 9-proc. stawki podatku CIT; uszczelnienie systemu podatkowego oraz odpowiedź na tworzone przez podatników struktury optymalizacyjne z wykorzystaniem spółek komandytowych poprzez nadanie spółce komandytowej statusu podatnika podatku dochodowego; zapewnienie możliwości weryfikacji prawidłowości rozliczeń w tym podatku przez będących podatnikami tego podatku wspólników spółek jawnych.

Ponadto, przepisy mają dostosować krajowe regulacje dotyczące źródeł dochodów osiąganych przez nierezydentów na terytorium Polski do standardów umów o unikaniu podwójnego opodatkowania zmienianych w drodze MLI (Multilateral Instrument to Modify Bilateral Tax Treaties); ograniczenie możliwości rozliczania strat w sytuacji w której podatnik przejął inny podmiot lub do podatnika wniesiony został wkład niepieniężny w postaci przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa; ograniczenie nierzeczywistego spadku wartości amortyzowanych środków zmniejszenia różnic występujących między wartością wykazywanego przez podatnika w roku podatkowym dochodu przed jego opodatkowaniem podatkiem dochodowym, a wartością wykazywanego – za ten sam okres (rok podatkowy/rok obrotowy) - zysku brutto (zysku przed opodatkowaniem podatkiem dochodowym), poprzez zbliżenie zasad ustalania wysokości odpisów amortyzacyjnych określonych w przepisach ustawy CIT do zasad określonych w przepisach ustawy o rachunkowości.

]] 31 grudnia 2019 r. zatrudniałem ośmiu pracowników i 12 osób na

31 grudnia 2019 r. zatrudniałem ośmiu pracowników i 12 osób na Wyjątkowo długo trzeba było czekać na odzyskanie nadwyżki podatku w pierwszych dwóch miesiącach br. Potem wybuchła epidemia i przedsiębiorcy szybciej odzyskiwali swoje pieniądze opinie opinia

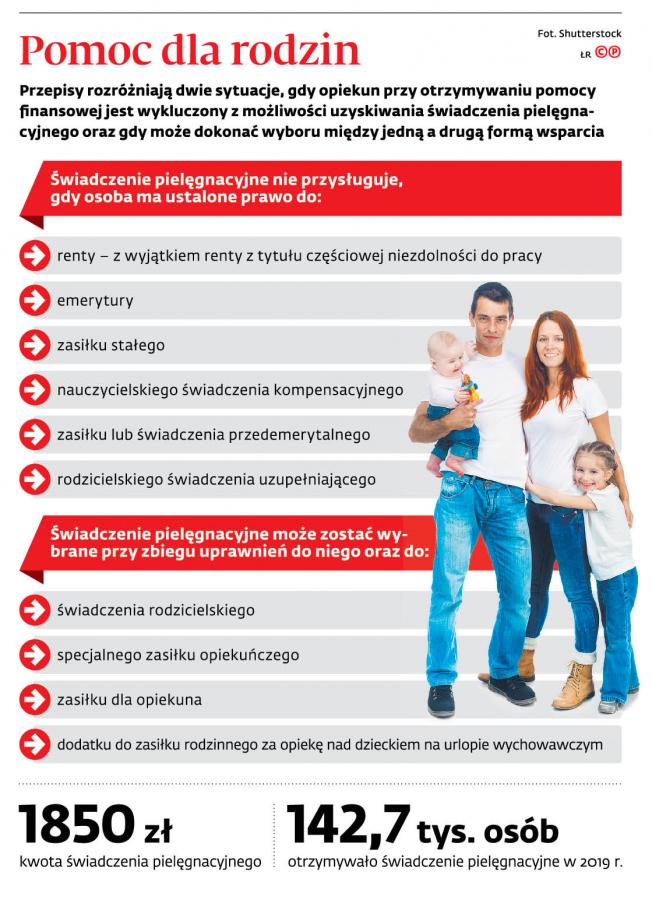

Wyjątkowo długo trzeba było czekać na odzyskanie nadwyżki podatku w pierwszych dwóch miesiącach br. Potem wybuchła epidemia i przedsiębiorcy szybciej odzyskiwali swoje pieniądze opinie opinia Chociaż otrzymywanie renty z powodu częściowej niezdolności do pracy nie ma już wpływu na przyznanie świadczenia pielęgnacyjnego, to niektóre osoby są obligowane do jej zawieszania.

Chociaż otrzymywanie renty z powodu częściowej niezdolności do pracy nie ma już wpływu na przyznanie świadczenia pielęgnacyjnego, to niektóre osoby są obligowane do jej zawieszania. Szczególnym rodzajem ewidencji VAT jest ewidencja sprzedaży przy zastosowaniu kas rejestrujących. Obowiązek prowadzenia tej ewidencji może ciążyć na wszystkich podatnikach, w tym podatnikach zwolnionych od podatku VAT.

Szczególnym rodzajem ewidencji VAT jest ewidencja sprzedaży przy zastosowaniu kas rejestrujących. Obowiązek prowadzenia tej ewidencji może ciążyć na wszystkich podatnikach, w tym podatnikach zwolnionych od podatku VAT. Zgodnie z art. 3 Ustawy o Zakładowym Funduszu Świadczeń Socjalnych, pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty mają obowiązek utworzyć zakładowy fundusz świadczeń socjalnych.

Zgodnie z art. 3 Ustawy o Zakładowym Funduszu Świadczeń Socjalnych, pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty mają obowiązek utworzyć zakładowy fundusz świadczeń socjalnych. Wojewódzkie urzędy pracy zaczynają weryfikację rozliczeń składanych przez pracodawców, którzy skorzystali z dopłat do pensji. Szczegółowe kontrole na razie nie są planowane.

Wojewódzkie urzędy pracy zaczynają weryfikację rozliczeń składanych przez pracodawców, którzy skorzystali z dopłat do pensji. Szczegółowe kontrole na razie nie są planowane. Kobiety, którym obniżono wymiar czasu pracy i co za tym idzie wynagrodzenie na podstawie tarczy antykryzysowej, otrzymują niższe zasiłki. MRPiPS – jak przekazała PAP szefowa resortu Marlena Maląg – przygotowało zmianę przepisów w tym obszarze.

Kobiety, którym obniżono wymiar czasu pracy i co za tym idzie wynagrodzenie na podstawie tarczy antykryzysowej, otrzymują niższe zasiłki. MRPiPS – jak przekazała PAP szefowa resortu Marlena Maląg – przygotowało zmianę przepisów w tym obszarze. Do 31 sierpnia wydłużyliśmy termin składania ofert w ramach programu “Asystent osobisty osoby z niepełnosprawnościami”. Organizacje pozarządowe mogą starać się o wsparcie wynoszące nawet do 100 proc. kosztów realizacji usług asystenta – powiedziała PAP szefowa MRPiPS Marlena Maląg.

Do 31 sierpnia wydłużyliśmy termin składania ofert w ramach programu “Asystent osobisty osoby z niepełnosprawnościami”. Organizacje pozarządowe mogą starać się o wsparcie wynoszące nawet do 100 proc. kosztów realizacji usług asystenta – powiedziała PAP szefowa MRPiPS Marlena Maląg. Od stycznia pracownicy sektora finansów publicznych wchodzą do PPK. Rząd, choć planuje zamrożenie funduszu płac, trzyma kurs na włączenie tej sfery do programu

Od stycznia pracownicy sektora finansów publicznych wchodzą do PPK. Rząd, choć planuje zamrożenie funduszu płac, trzyma kurs na włączenie tej sfery do programu